ABD-İsrail- İran arasında bu yılın şubat sonunda başlayan savaşın bugünlerde anlaşma ile sona ermesi bekleniyor. Savaşın sona ermesi küresel piyasalarda emtia piyasalarının da normale dönmesini sağlayacak.

Peki Türkiye’yi savaş sonrası emtia alanındaki gelişmelerde neler bekliyor.

Ekonomi yönetimi uzun süredir dezenflasyon ve dengelenme sürecini götürmeye çalışıyor. Ancak, küresel jeopolitik fay hatlarının gölgesinin de oldukça kırılgan olduğunu kabul edelim.

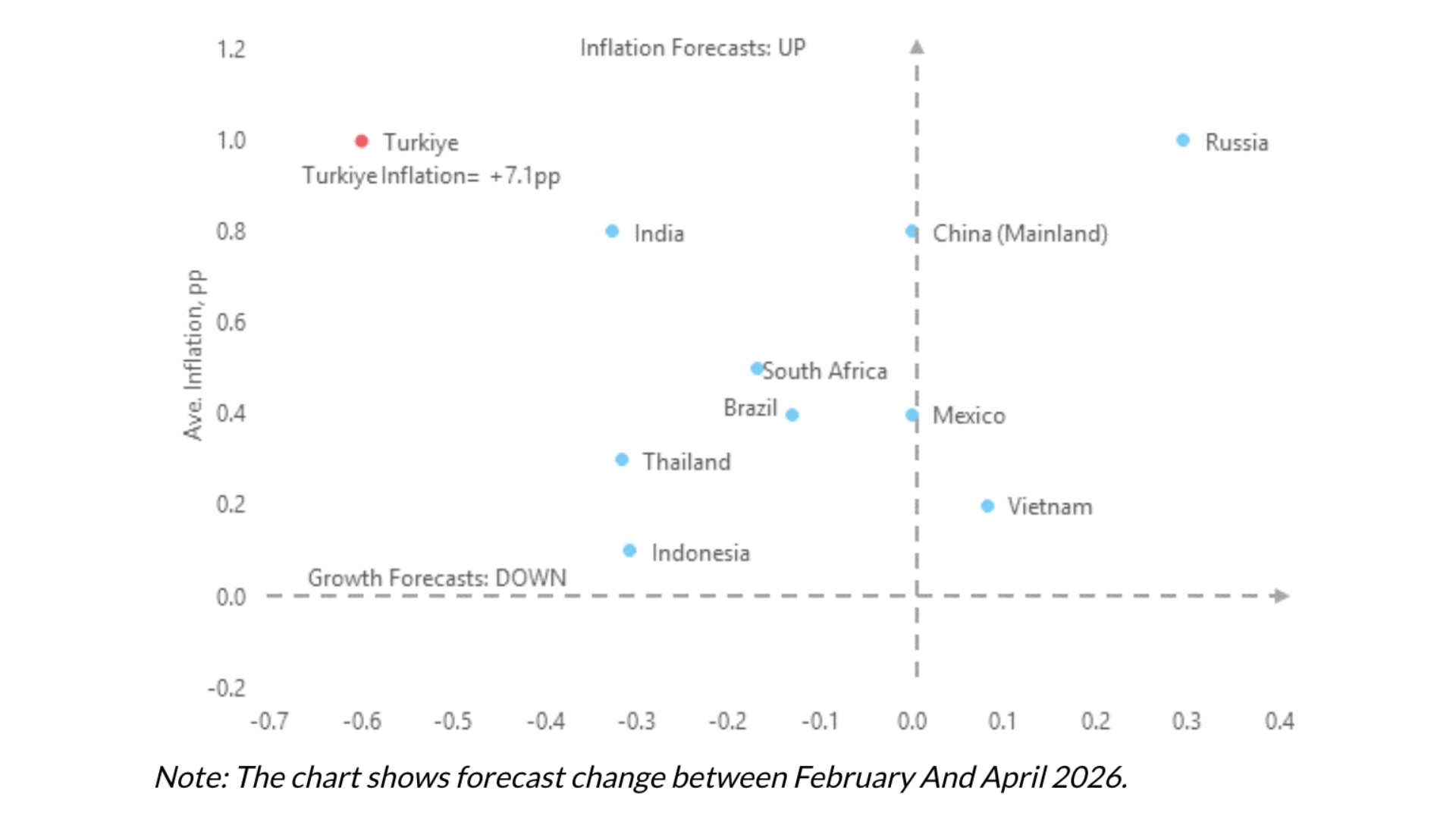

Mesela Fitch’e bağlı BMI aFitchSolutios Company’nin raporuna göre, 2026 yılında, Türkiye’nin reel GSYİH büyümesinin 2025’teki yüzde 3,6’dan yüzde 3’e gerileyebilir. Aynı raporda enflasyonun ise ithal gıda ve enerji maliyetlerindeki yükseklik nedeniyle yüzde 26,6’dan yüzde 33,7’ye yükselmesi bekleniyor.

Fitch 2026 yılında büyüme, enflasyon, işsizlik ve cari açık üzerindeki etkileri tahmin etmek için çatışmaların sürmesi halinde olası petrol şoklarından da kaynaklıyüzde 9, yüzde 22 ve yüzde 40’lık, gıdada ise yüzde 2, yüzde 7 ve yüzde 15’lik olası şoklara göre simülasyonlar yapmış.

Bu simülasyonlarda Türkiye’nin orta düzeyde bir stagflasyon riskinin olacağı öngörülmüş.

Temel nedeni ise Türkiye’yi dışsal emtia şoklarına karşı savunmasız bırakan iki yapısal çıpanın oluşuna bağlamış. burlardan biri enerjide dışa bağımlılığımızın olması, diğeri ise TÜFE sepetinin yapısı.

Biz bugün ham petrol talebimizin sadece yüzde 10-15’ini yerli üretimle karşılayabiliyoruz;. Kabaca yüzde 85 oranında dışarıya bağımlıyız. Elektrik üretiminde yenilenebilir kaynakların payının (%50,1) olması emsal ülkelere göre bizim biraz daha iyi olması sağlıyorsa da bu durum genel faturayı hafifletmeye yetmiyor.

Vatandaşın doğrudan hissettiği enflasyon sepeti daha kritik. Bizde gıda ve enerjinin TÜFE içindeki ağırlığı yüzde 43’lerde. Emsal ülkelerde bu oran yüzde 33,6 seviyesinde bulunuyor.

Yani dünyada petrol veya gıda fiyatı arttığında, bu yangın bizim mutfağımıza emsal ülkelere kıyasla çok daha hızlı ve yıkıcı bir şekilde sıçrıyor.

Geçmişteki faizin düşürülmesi konusundaki ısrar ve ekonomiyi aşırı ısıtma alışkanlıklarımızın benzerinin bugünlerde yeniden gündeme gelmesi dikkat çekiyor. Bu durum, dışarıdan gelebilecek her şokun, içeride beklentileri hızla bozan birer devalüasyon ve fiyatlama krizine dönüşebilme riski taşıdığını belirtelim.

Politika Yapıcıların Elindeki Kartlar Azalıyor

Bu olası girdaptan çıkış için ekonomi yönetiminin elindeki cephane de maalesef oldukça kısıtlı.

Bütçe açığının GSYİH’ye oranının 2026’da %3,3’e, 2027’de ise %3,7’ye genişlemesinin de daralan mali alanın iktidarın dar gelirliyi ve hanehalkını sübvansiyonlarla koruma kalkanını da zayıflatmış oluyor

Diğer yandan ise para politikasında tam bir duruş sergileyemeyen Merkez Bankası’nın, dezenflasyon sürecindeki tıkanmaları tam anlamıyla göğüslememesi var. Sıklıkla faiz silahını gösterip makro ihtiyati tedbirlere ve kademeli ayarlamalara sığınıyor. Maalesef bu durum da risk primini diri tutuyor.

İktisatçılar "hiçbir ekonomik model, insanın psikolojisini, ani politika makas değişimlerini veya doğrusal olmayan piyasa paniklerini tam olarak ölçemez" der. Dolayısıyla önümüzdeki bu simülasyon sonuçları, aslında iyimser birer alt sınırı temsil ediyor.

Eğer 2026'da küresel emtia piyasalarında fırtına koparsa, yapısal reformlarını tamamlayamamış, mali alanı daralmış ve para politikasında gri alanlar bırakmış bir Türkiye’nin manevra alanı oldukça dar olacaktır. Vakit, bu simülasyonları "aşırı karamsar" bulup geçiştirme vakti değil; aksine en kötü senaryoya göre tampon mekanizmaları inşa etme vaktidir.